さまざまな検索エンジンを使用して「日本冶金」を検索すると、検索されたあらゆる種類の記事やビデオで、日本冶金は長年にわたって世界をリードしており、中国、米国、ロシアはそれほど良くないことがわかります。日本のように、日本を自慢し、中国、アメリカ、ロシアを踏んでいますが、これは本当ですか?Mobeiは長年ベアリング業界に深く関わってきました。中国のベアリング鋼の名前を修正し、中国のベアリング鋼の実際のレベルを明らかにする必要があります。これはあなたの予想をはるかに超えています!

冶金業界は、さまざまな鉄金属や非鉄金属を含む幅広い分野をカバーしています。どの国が主導的であるかを直接比較することは困難です。しかし、日本の冶金が世界をリードしているかどうかを確認するのは比較的簡単です。最初に冶金業界の全体的な市場状況を観察し、次にいくつかの主要な冶金製品の競争パターンを深く理解することができます。全体として、世界の鉄鋼輸出市場は3800億米ドル、中国の鉄鋼輸出は398億米ドル、日本は267億米ドル、ドイツは254億米ドル、韓国は235億米ドル、ロシアは198億米ドルです。 。鉄鋼輸出データでは、中国が日本を上回っています。「中国の鉄鋼は大きいが強くはない」と言う人もいますが、中国は確かに鉄鋼の輸出を通じて多くの外国為替を獲得しています。全体的な鉄鋼輸出データによると、日本は世界をリードしていません。次に、主要な冶金製品の競合を分析します。高から低への鉄金属ピラミッドのバリューチェーンは、超合金、工具および金型鋼、ベアリング鋼、超高強度鋼、ステンレス鋼、および粗鋼です。

超合金

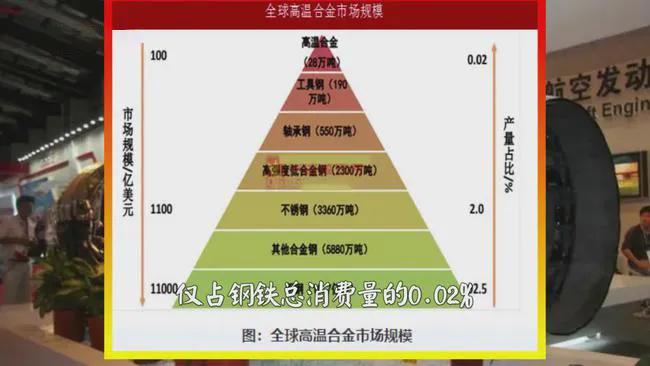

超合金について話しましょう。超合金はピラミッドバリューチェーンの最上位にあります。超合金の消費量は鉄鋼総消費量の0.02%に過ぎませんが、市場規模は数百億ドルにも上り、他の鉄鋼製品よりもはるかに高額です。同時期の価格と比較すると、超合金1トンあたりの価格は数万ドル、ステンレス鋼1トンあたりの価格は数千ドル、粗鋼1トンあたりの価格は数百ドルです。超合金は主に航空宇宙およびガスタービンで使用されます。世界中で航空宇宙用の超合金を製造できる企業は50社しかありません。多くの国では、航空宇宙用途の超合金製品を戦略的な軍事材料と見なしています。

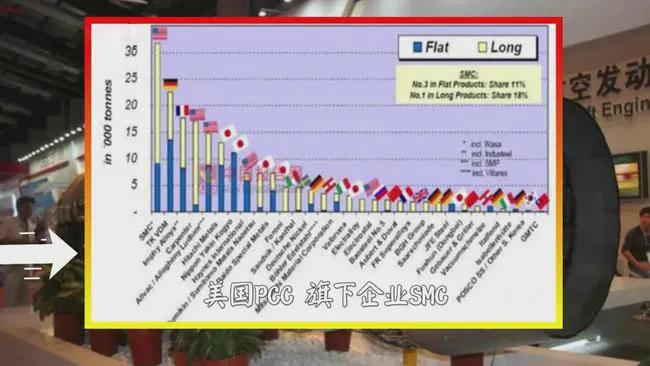

PCC(precision castparts Corp)は、世界の超合金生産で上位5社にランクされています。その企業は、SMC(Special Metals Corporation)、ドイツのVDM、フランスのインフィアロイ、米国のCarpenter Technology Corporation、およびATI(Allegheny Technologies Inc)です。その後、米国、日本の日立金属および冶金産業にランクイン。すべての企業の生産高を見ると、米国の生産高は他の国の生産高よりも大幅に高くなっています。

工具および金型鋼

工具鋼と金型鋼に加えて、工具鋼と金型鋼は金型鋼と高速工具鋼の一般名です。これは、金型と高速工具の最も重要な部分です。工具は「現代産業の母」として知られており、現代産業における工具鋼の重要性を示しています。工具鋼は付加価値の高い特殊鋼の一種であり、通常の特殊鋼よりも製品価格が高くなっています。

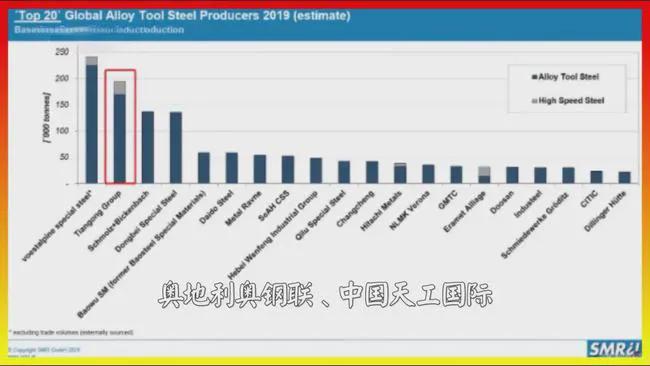

工具および金型鋼の世界生産量でランク付けされた上位5社は、オーストリアVAI /フェストアルピーネ、中国天光国際、ドイツsmo bigenbach / schmolz + bickenbach、北東中国特殊鋼、中国Baowu、日本Datongが6位、中国企業がランク付けされています。 20の出力は次のとおりです。河北文豊実業グループ、Qilu特殊鋼、万里の長城特殊鋼、台湾RonggangCITIC。工具と金型鋼を生産している上位20の企業に関して、中国の工具と金型鋼の生産量は他の国よりも大幅に高くなっています。

ベアリング鋼

ベアリング鋼について話しましょう。ベアリング鋼は、すべての鋼生産で最も厳しい鋼タイプの1つです。化学組成の均一性、非金属介在物の含有量と分布、および軸受鋼の炭化物の分布に関して非常に厳しい要件があります。特に、ハイエンドベアリングのハイエンドベアリング鋼は、長時間の荷重に耐えることができるだけでなく、正確で、制御可能で、頑丈で、信頼性が高い必要があります。これは、精錬するのが最も難しい特殊鋼の1つです。Fushun Special Steelの航空用ベアリング鋼製品は、国内市場シェアが60%を超えています。

Daye特殊鋼軸受鋼の販売台数は中国の総販売台数の3分の1を占め、鉄道軸受鋼は国内市場シェアの60%を占めています。Daye特殊鋼軸受鋼は、フランスとドイツの高速鉄道の軸受、および中国から輸入された高速鉄道の軸受に使用されています。ハイパワーファン主軸軸受および風力ベアリング圧延要素用のハイエンドベアリング鋼であるDayeSpecial Steelは、国内市場シェアが85%を超えており、ハイエンド風力ベアリング鋼製品はヨーロッパ、インドに輸出されています。および他の国。

Xingcheng Special Steelの軸受鋼の生産・販売台数は、中国で16年連続1位、世界で10年連続1位となっています。国内市場では、高水準軸受鋼のシェアが85%に達しています。2003年以降、Xingcheng Special Steelの軸受鋼は、スウェーデンSKF、ドイツシェフラー、日本NSK、フランスntn-snrなどの世界トップ8の軸受メーカーに徐々に採用されています。

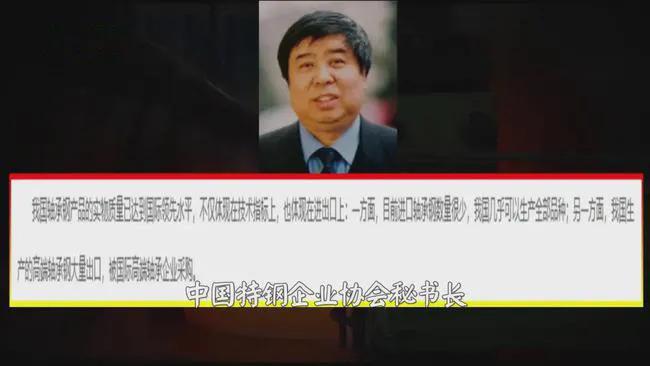

国内市場では、中国企業がシェアの大部分を占めています。中国は巨大な市場です。中国のない世界について話すのは明らかに非現実的です。これらのデータは、何十年にもわたって世界における日本の主導的地位を支持していません。中国特殊鋼企業協会事務局長の王懐石氏の元の言葉は次のとおりです。中国の軸受鋼製品の物理的品質は、技術指標だけでなく、輸入や輸入にも反映され、国際的なトップレベルに達しています。輸出。

一方で、輸入された軸受鋼の量は非常に少なく、中国はほぼすべての品種を生産することができます。一方、中国で生産された多くの高級軸受鋼は、国際的な高級軸受企業によって輸出および購入されています。

超高張力鋼

また、超高張力鋼とは、降伏強度が1180mpa以上、引張強度が1380mpa以上の鋼を指します。航空宇宙産業や自動車産業で広く使用されています。主に航空機の着陸装置や自動車の安全部品の製造に使用されるハイテク鋼材です。自動車分野で最も代表的な超高張力鋼製品は、アルミニウムシリコン被覆熱間成形鋼です。アルミニウムシリコンコーティング熱間成形製品により、ArcelorMittalはBIW用鋼材の世界で最も高い市場シェアを持つ企業になっています。ArcelorMittalアルミニウムシリコンコーティング熱間成形製品は、世界のBIW(燃料駆動および電気自動車を含む)に使用される鋼材の約20%を占めています。

アルミニウムシリコンでコーティングされた1500MPaのホットスタンピング鋼は、自動車の安全部品にとって最も重要な材料であり、世界中で年間約400万トンの用途があります。アルミニウムシリコンコーティング技術は、1999年にルクセンブルクのArcelorMittalによって開発され、徐々に世界中で独占を形成しました。一般自動車用の高強度鋼は1トンあたり約5000元ですが、ArcelorMittalが特許を取得したアルミニウムシリコン被覆熱間成形鋼は1トンあたり8000元以上で、60%高価です。ArcelorMittalは、自社の生産に加えて、世界中のいくつかの鉄鋼会社に生産と販売の特許をライセンス供与し、高い特許ライセンス料を請求します。2019年まで、中国自動車軽量会議で、北東大学の圧延技術と連続圧延自動化の国家主要研究所であるYi Hongliang教授のチームは、新しいアルミニウムシリコンコーティング技術をリリースし、ArcelorMittalの20年間の特許独占を破りました。

航空分野で最も有名な製品は、同社のアメリカの国際ニッケル300M鋼であり、最高の強度、最高の総合性能、そして世界で最も広く使用されている着陸装置鋼です。現在、米国で使用されている軍用機および民間航空機の着陸装置の材料の90%以上は、3億鋼で作られています。

ステンレス鋼

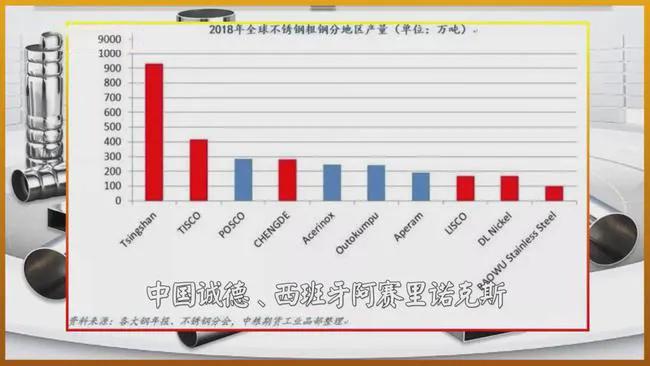

ステンレス鋼に加えて、「ステンレス鋼」という名前は、この種の鋼が通常の鋼ほど腐食や錆びにくいことから来ています。重工業、軽工業、日用品産業、建築装飾などの産業で広く使用されています。世界のステンレス鋼生産のトップ10企業は次のとおりです。中国青山、中国太原鉄鋼、韓国POSCO鉄鋼、中国成出、スペインacerinox、フィンランドottokunp、ヨーロッパアンプロン、中国安山鉄鋼、Lianzhongステンレス鋼、中国ニッケルとチャイナバオスティールステンレス鋼を引き延ばします。

世界のステンレス鋼生産のシェアは、中国で56.3%、アジア(中国と韓国を除く)で15.1%、ヨーロッパで13%、米国で5%です。中国の生産量は他の国よりも大幅に高くなっています。

ステンレス鋼

ステンレス鋼に加えて、「ステンレス鋼」という名前は、この種の鋼が通常の鋼ほど腐食や錆びにくいことから来ています。重工業、軽工業、日用品産業、建築装飾などの産業で広く使用されています。世界のステンレス鋼生産のトップ10企業は次のとおりです。中国青山、中国太原鉄鋼、韓国POSCO鉄鋼、中国成出、スペインacerinox、フィンランドottokunp、ヨーロッパアンプロン、中国安山鉄鋼、Lianzhongステンレス鋼、中国ニッケルとチャイナバオスティールステンレス鋼を引き延ばします。

世界のステンレス鋼生産のシェアは、中国で56.3%、アジア(中国と韓国を除く)で15.1%、ヨーロッパで13%、米国で5%です。中国の生産量は他の国よりも大幅に高くなっています。

粗鋼

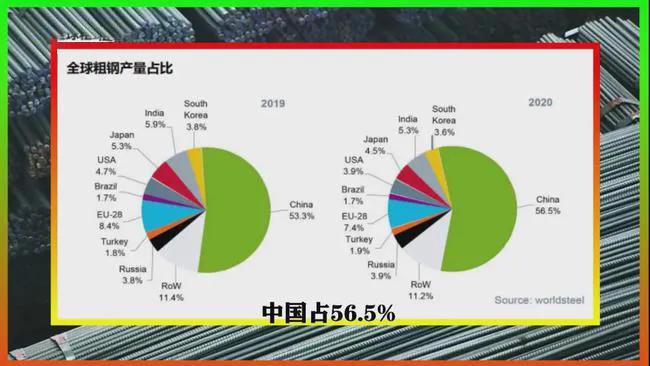

粗鋼について話しましょう。中国が56.5%、欧州連合が8.4%、インドが5.3%、日本が4.5%、ロシアが3.9%、米国が3.9%、韓国が3.6%、トルコが1.9%、ブラジルが1.7%を占めています。 。中国は市場シェアではるかに進んでいます。

非鉄金属ピラミッドのバリューチェーンにおけるさまざまな冶金製品を比較すると、実際の市場競争パターンは、日本が何十年にもわたって世界をリードしてきたことを反映していません。日本の冶金が世界をリードしていると主張するインターネット上の多くの記事やビデオは、主な基盤である日本によって最初に開発された第5世代の単結晶超合金について話します。

単結晶超合金は、開発から成熟まで15年以上の開発サイクルを経なければならないことを知っておく必要があります。たとえば、GEで広く使用されている第2世代の単結晶超合金RenéN5は、1980年代初頭に合金の開発を開始し、1990年代半ばから後半まで適用されませんでした。プラット・ホイットニーによって広く使用されている第2世代の単結晶超合金pwa1484は、1980年代初頭に開発を開始し、1990年代半ばから後半までF110やその他の高度な航空エンジンに適用されませんでした。

他の国のエンジンプロジェクトでは、日本の未熟な第5世代単結晶超合金を急いで採用することは不可能です。唯一の可能な用途は、日本の新世代戦闘機です。日本政府は2035年に新世代の戦闘機を配備する予定です。つまり、この第5世代の単結晶超合金が広く使用されるまでには長い時間がかかります。では、日本第5世代単結晶超合金の性能は?すべてはまだ不明です。

日本の第1世代から第4世代の単結晶超合金は広く使用されていないことを知っておく必要があります。これは、日本の単結晶超合金が現在後退していることを示すのに十分です。超合金、工具および金型鋼、ベアリング鋼、超高強度鋼、ステンレス鋼および粗鋼の市場競争パターンは、日本の冶金学が何十年もの間世界をリードしてきて実際にはなかった第5世代の単結晶超合金を反映していません適用。日本の冶金学が何十年にもわたって世界をリードしてきたことを証明するために使用することはできません。たとえそれらの記事やビデオの著者が未来を覗き見する能力を持っていても、事実を変えることはできません。

多くの友人が「なぜ中国のベアリングができないのか」と尋ね、多くの人が「中国の機械加工は貧弱で、熱処理は良くない」と答えました。同様の質問と回答がたくさんあります。実際、多くの人は、中国が原材料を提供していることを知らないかもしれません-外国企業向けのベアリング鋼だけでなく、スウェーデンのSKF、ドイツのシェフラー、ティムケンなどの有名な外国企業向けの主要なベアリング部品や完成したベアリングも提供しています米国と日本のNSK。

要するに、世界のトップ7のベアリングメーカーの中には「中国製」の一定の割合があります。スウェーデンのSKF、ドイツのシェフラー、米国のティムケン、日本のNSKなどの有名なベアリング企業は、中国の部品と原材料をまとめて購入できます。これは、中国の機械加工と熱処理が顧客の技術に対応できることを証明するのに十分です。要件;有名な外国企業による中国製ベアリングの採用は、中国製ベアリングの品質と性能を説明することもでき、ユーザーの実際のニーズを満たすことができます。

中国のベアリング産業は、時間の経過とともにますます成熟してきました。産業体制の確立からベアリング技術の革新、そして年々の生産量の増加から販売に至るまで、中国はすでに揺るぎないベアリング国であり、ベアリングの製造レベルは世界のトップにランクされていることがわかります。 !!陌址は、中国の工業製品のeコマースブランドNo.1として、中国の国家情勢に基づいた中国のベアリング製造業にも独自の力を発揮し、「メイド・イン・チャイナ」を世界中に発信します!

投稿時間:2021年9月27日